Die Steuergutscheine des Deutschen Reichs von 1939

Die Steuergutscheine von 1939

Die Steuergutscheine von 1939 wurden nach dem Finanzplan vom 20. März 1939 wegen des hohen staatlichen Finanzierungsbedarfs (u.a. für die Aufrüstung) eingeführt.

Sie kommen in zwei Ausführungen (Steuergutschein I und II) vor. Mit ihnen konnte das Reich selbst, die Länder, Gemeinden, die Deutsche Reichsbahn und die Reichspost, das Unternehmen Reichsautobahn sowie andere vom Reichsfinanzminister zugelassene Einrichtungen, Lieferungen und Leistungen privater Unternehmen in Höhe von 40% (je zur Hälfte in Steuergutscheinen I und II) bezahlen.

Im Gegensatz zu den Steuergutscheinen von 1937 konnten die 1939er Ausgaben auch im allgemeinen Geschäftsverkehr zur anteiligen Begleichung von Rechnungen verwendet werden und übernahmen somit die Funktion eines gesetzlichen Zahlungsmittels.

Beide Ausführungen wurden von Mai bis Oktober 1939 ausgegeben und tragen einen Prägestempel des Reichsfinanzministeriums im linken runden Weißfeld. Das rechte Weißfeld war für die Abstempelung der zahlenden Stelle vorgesehen. In Fällen, in denen das Reichsfinanzministerium selbst mit Steuergutscheinen zahlte, ist auch das rechte Weißfeld mit einem Prägesiegel versehen.

Für beide Ausführungen wurden je sieben Nominale emittiert: 100 RM, 200 RM, 500 RM, 1.000 RM, 2.000 RM, 5.000 RM und 10.000 RM.

Alle Steuergutscheine von 1939 sind wie ihre Vorgänger von 1937 einseitig bedruckt und weisen ein identisches Wasserzeichen auf.

Auf detaillierte Unterscheidungen zwischen den Steuergutscheinen I und II soll nachfolgend in einer getrennten Betrachtung eingegangen werde.

Steuergutscheine I:

Steuergutscheine I waren frühestens ein halbes Jahr nach Annahme bei allen Finanz- und Zollkassen des Deutschen Reichs anrechenbar.

Die Anrechnungsmonate wurden handschriftlich, mit Stempel oder kombiniert vermerkt (Dezember 1939 bis Mai 1940).

Durch ihre Geldfunktion und ihre Unverzinslichkeit waren sie bis Kriegsende in der Wirtschaft in Umlauf.

Beim Kauf von Schatzanweisungen des Deutschen Reichs wurden sie zum Kurs von 102% in Zahlung genommen.

Steuergutscheine II:

Im Gegensatz zu den Steuergutscheinen I waren die Steuergutscheine II mit einem jährlichen Aufgeld von 4% ausgestattet und börsennotiert.

Da die Steuergutscheine II also wertpapierähnliche Schuldurkunden des Deutschen Reichs mit Zahlungsmittelcharakter waren, konnte eine Einlösung erst ab dem 36. Monat nach Erhalt zu 112% des Nennwerts bei allen Finanz- und Zollkassen des Deutschen Reichs erfolgen. Die Anrechnungsmonate umfassen den Zeitraum von Juni 1942 bis November 1942.

Nachfolgend sind die Steuergutscheine I und II nach aufsteigenden Nominalen, aber getrennt nach Serien abgebildet.

Es wird jeweils ein ungestempelter und ein gestempelter Schein gezeigt. Auf die Abbildung jedes Anrechnungsmonats wird verzichtet.

Einer der renommiertesten Forscher auf diesem Gebiet, Hans-Georg Glasemann, veröffentlichte in der Fachzeitschrift Münzen & Sammeln (Heft 5/2011)

einen Artikel mit dem Titel "Die NF-Steuergutscheine von 1939", welcher Sammlern und Interessierten weitere umfangreiche Hintergrundinformationen vermittelt.

Es werden jeweils die folgenden Informationen angegeben:

- Ausführung und Nennwert in der Überschrift

- Serienbuchstabe des jeweiligen Nennwerts

- Katalogreferenz: Bezeichnung nach Rosenberg-Hauptnummer

Inhaltsverzeichnis

- 1 Steuergutschein I 100 RM 1939

- 2 Steuergutschein I 200 RM 1939

- 3 Steuergutschein I 500 RM 1939

- 4 Steuergutschein I 1.000 RM 1939

- 5 Steuergutschein I 2.000 RM 1939

- 6 Steuergutschein I 5.000 RM 1939

- 7 Steuergutschein I 10.000 RM 1939

- 8 Steuergutschein II 100 RM 1939

- 9 Steuergutschein II 200 RM 1939

- 10 Steuergutschein II 500 RM 1939

- 11 Steuergutschein II 1.000 RM 1939

- 12 Steuergutschein II 2.000 RM 1939

- 13 Steuergutschein II 5.000 RM 1939

- 14 Steuergutschein II 10.000 RM 1939

- 15 Literatur- und Bildnachweis

Steuergutschein I 100 RM 1939

- Serienbuchstabe: A

- Katalogreferenz: Ro.716

Steuergutschein I 200 RM 1939

- Serienbuchstabe: B

- Katalogreferenz: Ro.717

Steuergutschein I 500 RM 1939

- Serienbuchstabe: C

- Katalogreferenz: Ro.718

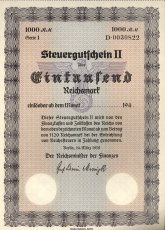

Steuergutschein I 1.000 RM 1939

- Serienbuchstabe: D

- Katalogreferenz: Ro.719

Steuergutschein I 2.000 RM 1939

- Serienbuchstabe: E

- Katalogreferenz: Ro.720

Steuergutschein I 5.000 RM 1939

- Serienbuchstabe: F

- Katalogreferenz: Ro.721

Steuergutschein I 10.000 RM 1939

- Serienbuchstabe: G

- Katalogreferenz: Ro.722

Steuergutschein II 100 RM 1939

- Serienbuchstabe: A

- Katalogreferenz: Ro.723

Steuergutschein II 200 RM 1939

- Serienbuchstabe: B

- Katalogreferenz: Ro.724

Steuergutschein II 500 RM 1939

- 500RMIImitStempel.jpg

- Serienbuchstabe: C

- Katalogreferenz: Ro.725

Steuergutschein II 1.000 RM 1939

- 1000RMIImitStempel.jpg

- Serienbuchstabe: D

- Katalogreferenz: Ro.726

Steuergutschein II 2.000 RM 1939

- 2000RMIIohneStempel.jpg

- 2000RMIImitStempel.jpg

- Serienbuchstabe: E

- Katalogreferenz: Ro.727

Steuergutschein II 5.000 RM 1939

- 5000RMIImitStempel.jpg

- Serienbuchstabe: F

- Katalogreferenz: Ro.728

Steuergutschein II 10.000 RM 1939

- 10000RMIImitStempel.jpg

- Serienbuchstabe: G

- Katalogreferenz: Ro.729

Literatur- und Bildnachweis

- Glasemann, Hans-Georg: Die Steuergutscheine des Reichsfinanzministeriums 1932-1945, Finanzgeschichte und Katalog

- Rosenberg, Grabowski: Die deutschen Banknoten ab 1871

- Eigenen Abbildungen von Steuergutscheinen

- weitere Abbildungen freundlicherweise zur Verfügung gestellt von:

- Hans-Georg Glasemann

- Hans Worbes