Die Steuergutscheine des Deutschen Reichs von 1932

Die Steuergutscheine von 1932

Die Steuergutscheine von 1932 wurden mittels Notverordnung als wirtschafts- und finanzpolitisches Mittel zur Belebung der Wirtschaft und zum Abbau der Arbeitslosigkeit begeben. Jeder Steuerpflichtige, der in der Zeit vom 1. Oktober 1932 bis zum 30. September 1933 seine kraft Gesetzes fällig gewordene Umsatz-, Gewerbe-, Grund- und Beförderungssteuer entrichtete, bekam vom Finanzamt durch Abgabe von Steuergutscheinen für die Zeit vom 1. April 1934 bis zum 31. März 1939 - zeitlich über fünf Jahre gleichmäßig gestaffelt - einen Anspruch auf Steuernachlass in Höhe von 40%, bei der Beförderungssteuer in Höhe von 100% der gezahlten Steuerbeträge.

Steuergutscheine von 1932 existieren in 2 Gruppen.

Die erste Gruppe ("kleine Nennwerte") umfasste Steuergutscheine über 10, 20 und 50 Reichsmark, die von der Reichsdruckerei in Blöcken zu je 100 Stück hergestellt wurden. Sie bestanden aus einem Stammstück mit fünf anhängenden Abschnitten, die auf je ein Fünftel des Betrages lauteten, über den der Steuergutschein ausgegeben war, zuzüglich eines Aufgeldes. Die Abschnitte konnten jährlich ab dem 1. April in Anrechnung gegeben werden, erstmals im Jahr 1934. Das Aufgeld betrug beim ersten Abschnitt 4%, beim zweiten Abschnitt 8%, beim dritten Abschnitt 12%, beim vierten Abschnitt 16% und beim fünften Abschnitt 20%. Bei den Steuergutscheinen der ersten Gruppe war nur die Finanzkasse berechtigt, die Abschnitte, die in Anrechnung genommen werden sollten, von den Steuergutscheinen abzutrennen.

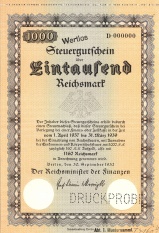

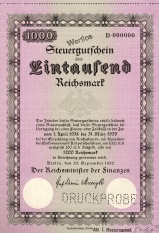

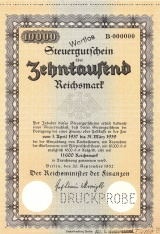

Die zweite Gruppe ("große Nennwerte") wurde zu Beträgen von 100, 200, 1.000, 10.000 und 20.000 Reichsmark emittiert. Die Steuergutscheine zu 100 und 200 RM wurden wie die kleinen Nennwerte in Blöcken zu 100 St hergestellt, die zu 1.000 RM zu je 25 Stück und die beiden größten Nennwerte zu 10.000 und 20.000 RM zu je 10 St. Alle Steuergutscheine der zweiten Gruppe lauteten über den Betrag, mit dem diese zuzüglich des Aufgeldes in Anrechnung genommen wurden. Diese Gruppe von Steuergutscheinen wurde für Teile des gutscheinfähigen Betrages ausgegeben, die sich auf 500 Reichsmark oder ein Mehrfaches davon beliefen. Für je 500 Reichsmark erhielt der Gutscheinberechtigte fünf Steuergutscheine von verschiedener Farbe über je 100 Reichsmark. Innerhalb der jeweiligen Nennwerte der zweiten Gruppe existieren somit je 5 Varianten, die sich in der Farbgebung (rot, blau, grün, dunkelgelb und violett) und den Anrechnungszeiträumen unterscheiden: roter Steuergutschein steuerlich anrechenbar ab 01. April 1934 mit 104%, blau ab 01. April 1935 mit 108%, grün ab 01. April 1936 mit 112%, dunkelgelb ab 01. April 1937 mit 116%, violett ab 01. April 1938 mit 120%.

Neben seinem Spezialkatalog "Die Steuergutscheine des Reichsfinanzministeriums 1932 - 1945" veröffentlichte Hans-Georg Glasemann zu dieser Thematik einen Artikel in der Fachzeitschrift Münzen & Sammeln (Heft 3/2011) mit dem Titel "Die von Papen`schen Steuergutscheine von 1937", welcher Sammlern und Interessierten weitere umfangreiche Hintergrundinformationen vermittelt.

In der nachfolgenden Übersicht sind die Varianten in der Reihenfolge der aufsteigenden Anrechnungszeiträume, zusammengefasst nach Nennwerten und getrennt nach Serien, aufgeführt.

Inhaltsverzeichnis

- 1 Steuergutscheine von 1932 "kleine Nennwerte"

- 2 Steuergutscheine zu 100 RM "große Nennwerte"

- 3 Steuergutscheine zu 200 RM "große Nennwerte"

- 4 Steuergutscheine zu 1.000 RM "große Nennwerte"

- 5 Steuergutscheine zu 10.000 RM "große Nennwerte"

- 6 Steuergutscheine zu 20.000 RM "große Nennwerte"

- 7 Literatur- und Bildnachweis

Steuergutscheine von 1932 "kleine Nennwerte"

Steuergutscheine zu 100 RM "große Nennwerte"

- 100RM1934.jpg

- 100RM1936.jpg

- 100RM1937.jpg

- 100RM1938.JPG

Steuergutscheine zu 200 RM "große Nennwerte"

- 200RM1934.jpg

- 200RM1935.jpg

- 200RM1936.jpg

- 200RM1938.jpg

Steuergutscheine zu 1.000 RM "große Nennwerte"

- 1000RM1934.jpg

- 1000RM1935.jpg

- 1000RM1936.jpg

Steuergutscheine zu 10.000 RM "große Nennwerte"

- 10000RM1934.jpg

- 10000RM1936.jpg

- 10000RM1938.jpg

Steuergutscheine zu 20.000 RM "große Nennwerte"

- 20000RM1934.jpg

- 20000RM1935.jpg

- 20000RM1936.jpg

- 20000RM1938.jpg

Literatur- und Bildnachweis

- Glasemann, Hans-Georg: Die Steuergutscheine des Reichsfinanzministeriums 1932-1945, Finanzgeschichte und Katalog

- Abbildungen freundlicherweise zur Verfügung gestellt von (in alphabetischer Reihenfolge):

- Johann Altmann

- Hans-Georg Glasemann